2025年以来,面对国内外市场需求偏弱、美国加征关税引发全球供应链加速调整等困难挑战叠加的外部形势,我国服装行业持续深化转型升级,扎实推动高质量发展,行业经济顶住压力保持基本平稳,生产总体稳定,内销实现温和增长,出口降幅波动收窄,投资较快增长,但受竞争加剧、成本上涨等因素影响,企业效益严重承压。展望下半年,我国服装行业面临的发展环境依然复杂严峻,全球贸易风险上升、美国关税政策不确定性、较高关税成本对服装出口造成较大变化和压力,国内市场有效需求不足,企业经营压力不断加大。在此背景下,行业企业应加快数字化、智能化、绿色化转型步伐,积极拓展多元化市场布局,巩固和加强供应链韧性建设,防范化解各领域风险挑战,推动行业高质量发展取得新成效。

01

2025年上半年服装行业经济运行情况

01 服装生产总体稳定 ✦

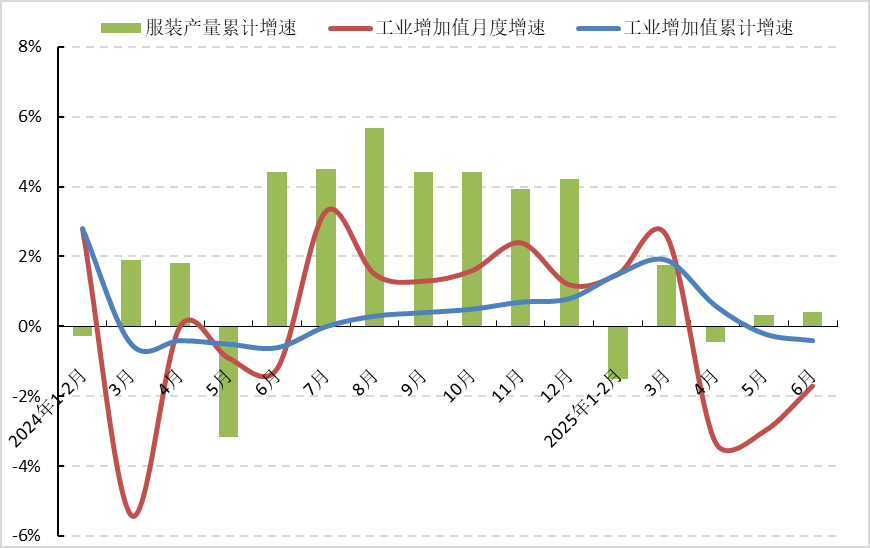

上半年,受益于国内市场消费需求释放、服装出口数量保持较快增长,服装生产形势总体稳定,产量同比实现增长。根据国家统计局数据,1-6月,服装行业规模以上企业工业增加值同比下降0.4%,降幅比2024年同期收窄0.2个百分点;规模以上企业服装产量同比增长0.4%,增速比2024年同期放缓4.02个百分点。从细分品类来看,随着运动户外、功能性休闲服饰产品需求愈发旺盛,针织服装产量保持较快增长,占服装总产量的比重持续上升。1-6月,服装行业规模以上企业针织服装产量同比增长1.38%,占服装总产量的69.25%,比重较2024年同期提高0.24个百分点;梭织服装产量同比下降1.72%,其中羽绒服装产量同比增长4.28%,西服套装和衬衫产量同比分别下降8.61%和2.71%。

图1 2025年1-6月服装行业生产增速情况

数据来源:国家统计局

02 内销实现温和增长 ✦

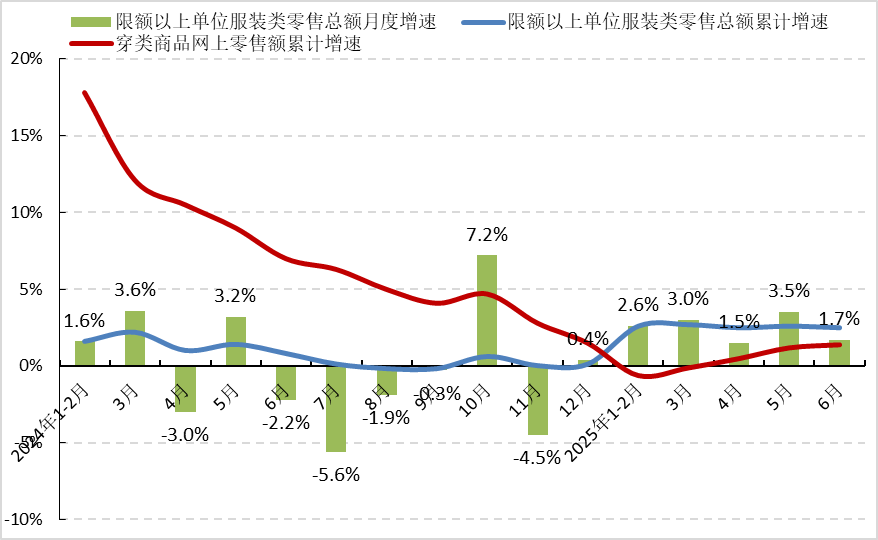

上半年,随着国家提振消费专项行动扎实推进,在假期消费、各类促销活动增多等因素的作用下,我国居民衣着消费需求持续释放,市场供给不断优化,服装内销实现温和增长。根据国家统计局数据,1-6月,我国限额以上单位服装商品零售额累计5341.3亿元,同比增长2.5%,增速比2024年同期加快1.7个百分点。直播电商等业态模式持续激活消费,叠加“618”优惠活动提前,线上销售增速稳步回正。1-6月,穿类商品网上零售额同比增长1.4%,比1-3月提升1.5个百分点。

图2 2025年1-6月国内市场服装销售情况

数据来源:国家统计局

03 出口降幅波动收窄 ✦

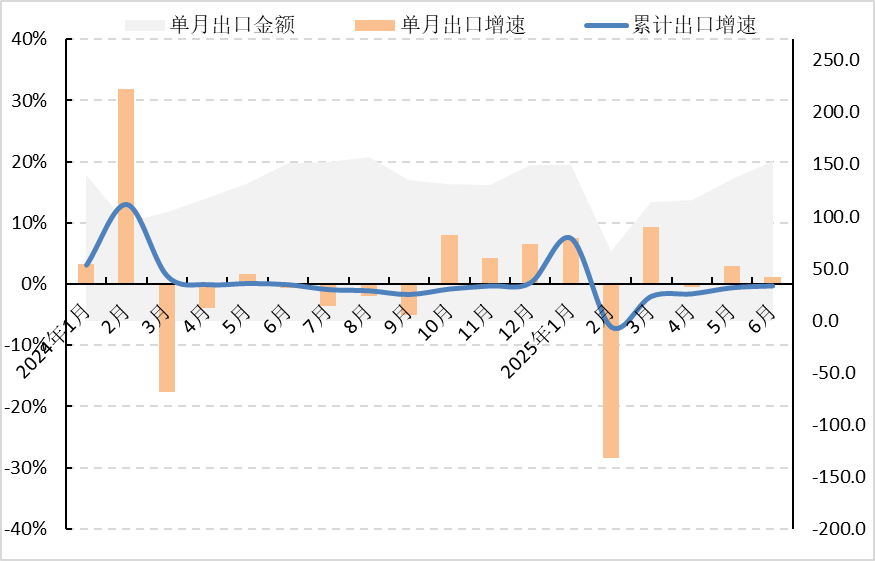

今年以来,面对国际市场需求疲弱以及美国关税政策引发的全球服装贸易格局变动与供应链风险加剧,我国服装出口呈现较大波动,随着美国关税暂缓,出口降幅逐渐收窄。根据中国海关数据,1-6月,我国累计完成服装及衣着附件出口734.6亿美元,同比下降0.2%,比2024年同期下滑0.2个百分点。从月度看,1-2月因春节因素导致波动较大,3月,在企业基于关税预期“抢出口”以及去年同期基数较低等因素的共同推动下,服装出口同比增长9.3%。5、6两月依托企业在美国关税暂缓的“窗口期”加快处理订单,服装出口同比分别增长3.0%和1.1%。

从量价关系来看,服装出口延续量升价跌态势,出口结构性调整压力较大,出口数量为171.7亿件,同比增长8.7%,出口平均单价3.5美元/件,同比下降7.9%。从出口类别来看,针织服装出口金额321.9亿美元,同比下降1.0%,出口数量同比增长8.1%,出口单价同比下降8.3%;梭织服装出口金额285.8亿美元,同比增长1.5%,出口数量同比增长10.1%,出口单价同比下降7.8%。

图3 2025年1-6月我国服装及衣着附件出口情况

数据来源:中国海关

从细分品类来看,附加值较高的通勤、社交类服装出口保持增长,其中便服套装、裤子和衬衫出口金额同比分别增长17.1%、6.2%和0.7%。西服套装和T恤衫出口量升价跌,出口单价同比分别下降12.5%和13.3%。男女式浴衣和羽绒服出口量跌价升,出口单价同比分别增长23.5%和14.5%。

从主要市场来看,我国对美国服装出口增速较快回落,中美贸易不确定性对出口形成较大压力。根据中国海关数据,1-6月,我国对美国服装出口金额153.4亿美元,同比下降3.6%,增速比2024年同期下滑7.1个百分点。我国对欧盟出口增势稳定抵补了对等关税政策冲击,1-6月,我国对欧盟服装出口金额137.6亿美元,同比增长11.3%,增速比2024年同期提升13.6个百分点。我国对日本服装出口相对平稳,1-6月,我国对日本服装出口金额54.9亿美元,同比增长1.6%,增速比2024年同期提升8.6个百分点。我国对英国服装出口金额24.9亿美元,同比增长15.9%,增速比2024年同期加快10.1个百分点;我国对韩国服装出口金额32.0亿美元,同比增长6.6%,增速比2024年同期提升10.6个百分点。同期,我国对东盟、“一带一路”沿线国家和地区出口下滑,侧面反映出关税政策产生溢出效应,一定程度上也影响了我国与其他经济体的贸易。其中,我国对东盟服装出口金额66.3亿美元,同比下降15.9%,增速比2024年同期下滑21.2个百分点;对一带一路沿线国家和地区服装出口金额194.5亿美元,同比下降10.6%,增速比2024年同期下滑15.1个百分点。同时,服装企业积极拓展多元化市场布局,对拉丁美洲、非洲、智利、加拿大等贸易伙伴出口实现良好增长。我国对拉丁美洲和非洲服装出口同比分别增长13.8%和12.3%,对智利和加拿大服装出口同比分别增长20.9%和11.6%。

从出口省份来看,东部地区仍是我国服装出口主要集中地,中西部地区各省份出口表现差异较大,湖北、广西和江西服装出口保持较快增长。根据中国海关数据,1-6月,东部地区服装出口金额589.3亿美元,同比增长0.8%,占全国服装出口总额的80.2%。在服装出口前五大省份中,浙江、江苏和山东服装出口同比分别增长7.4%、3.4%和10.7%;广东和新疆服装出口同比分别下降9.9%和10.6%。同期,我国中西部地区服装出口金额145.3亿美元,同比下降3.9%。其中湖北、广西和江西服装出口同比分别增长19.1%、16.7%和6.6%;四川服装出口同比下降37.9%。

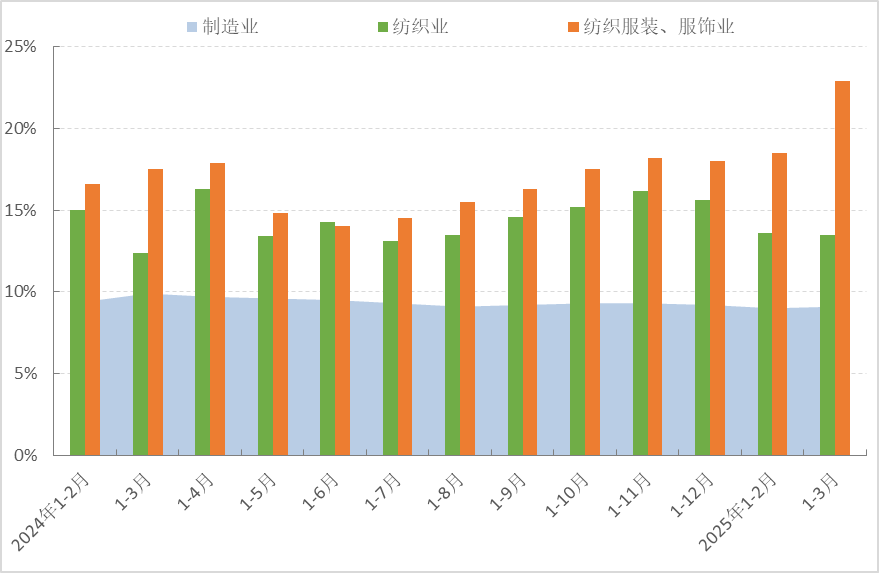

04 投资保持较快增长 ✦

上半年,在国家“两重”、“两新”政策的支持下,服装企业积极扩大转型升级投入,加强基础设施设备更新,行业固定资产投资延续了2024年以来的较快增长态势。根据国家统计局数据,1-6月,服装行业实际完成投资同比增长27.0%,增速比2024年同期加快13.0个百分点,分别高于制造业和纺织业19.5和12.5个百分点。

图4 2025年1-6月服装行业固定资产投资情况

数据来源:国家统计局

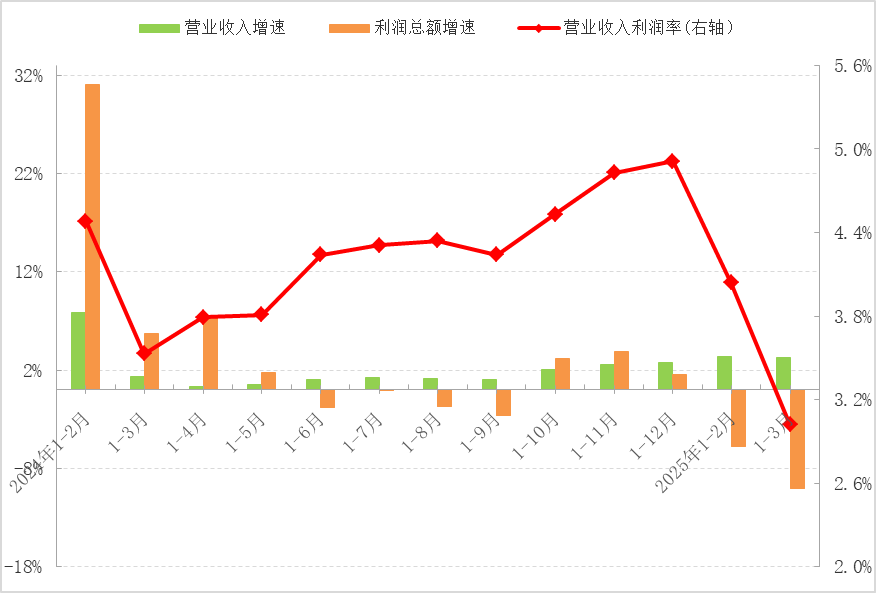

05 企业盈利严重承压✦

今年以来,受需求不足、成本上涨等因素影响,国内外市场竞争更趋激烈,产品价格提升困难,服装行业营收规模缩减,利润空间严重压缩。根据国家统计局数据,1-6月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业13655家,实现营业收入5648.80亿元,同比下降1.43%;利润总额209.19亿元,同比下降12.92%;营业收入利润率为3.70%,同比下降0.49个百分点,但较一季度提高0.68个百分点。

行业亏损面扩大,运行效率有所下降。1-6月,服装行业规模以上企业亏损面达30.67%,比2024年同期扩大1.68个百分点;三费比例为10.01%,高于上年同期0.03个百分点;百元营业收入含成本85.60元,比2024年同期提高0.46元;产成品周转率和应收账款周转率分别为9.74次/年和5.99次/年,同比分别下降3.51%和6.62%;总资产周转率为1.09次/年,同比下降3.73%。

图5 2025年1-6月服装行业主要效益指标情况

数据来源:国家统计局

02

2025年上半年服装行业主要影响因素

01 内需恢复动力不足 ✦

上半年,我国宏观经济运行平稳,居民收入稳定且小幅提升,就业形势总体稳定,为消费增长创造条件,但服装市场需求内生动力不足,消费意愿有待提升。根据国家统计局数据,上半年,全国居民人均可支配收入和人均消费支出同比分别增长5.4%和5.3%;二季度城镇调查失业率为5.0%,31个大城市城镇调查失业率为5.3%,分别比一季度下降0.3和0.2个百分点。同期,居民人均衣着消费支出843元,同比增长2.1%,增速比2024年同期放缓6.0个百分点,且明显低于教育文化娱乐、交通通信领域消费支出9.7和6.3个百分点,显示服装消费需求弹性相对偏低,服装消费增长乏力,对企业和品牌深挖市场容量、实现结构性升级形成影响和制约。

02 国际市场需求总体较弱✦

在全球贸易紧张局势升级、地缘政治冲突持续等制约因素增多的形势下,美国、欧盟等主要市场消费信心下降,国际市场有效需求增长动力不足。美国消费走弱,个人收入和消费支出增速均有所回落。5月,美国个人可支配收入和消费支出同比分别增长4.1%和4.5%,分别较4月回落0.8和0.7个百分点;5月服装服饰商店库存/销售比率降至2.22,虽然库存水平下行,但采购节奏受关税水平影响存在不确定性;6月,服装服饰零售额同比增长2.71%,低于5月份的3.21%。欧盟市场消费需求增长缓慢,6月欧元区零售额同比仅增长0.3%,调和消费者物价指数(HICP)同比增长2.0%。日本物价仍居高位,消费增长动力有限,5月日本核心消费者物价指数(CPI)同比上升3.7%至111.4,仍然处于高位;纺织品服装零售额同比增长6.0%。

03 国际市场竞争压力加剧 ✦

在美国加大对我国贸易限制的背景下,海外品牌商和零售商加快调整采购策略,叠加越南、孟加拉国等国家的服装产业链逐步完善,全球服装供应链格局进入到新一轮演变,给我国服装出口造成较大压力。从竞争国服装出口数据来看,1-6月越南纺织品成衣出口同比增长10.0%;1-4月孟加拉国和柬埔寨服装出口同比分别增长13.2%和21.9%。从主要市场的服装进口数据来看,中国在美国和日本的市场份额呈下降趋势,而越南、孟加拉国等国家的市场份额均有所提升。1-5月,中国在美国市场份额减少2.9个百分点,而越南和孟加拉国的市场份额分别增加1.6和1.3个百分点;中国在日本市场份额减少2.1个百分点,而越南和柬埔寨的市场份额分别增加1.2和0.6个百分点;中国在欧盟市场份额增加1.7个百分点,孟加拉国和印度的市场份额分别增加1.2和0.2个百分点。

03

2025年上半年服装行业发展特点

01 私域营销不断扩大升级 ✦

私域营销已从微商向企业微信、公众号、视频号、小程序、私域直播扩展,作为用户新渠道,私域营销在品牌价值主张表达、产品共创以及全域渠道融合等方面发挥着巨大作用,成为驱动品牌服装电商增长的重要力量。企业通过建立品牌专属社群聚集消费者,在社群内分享新品预告、穿搭技巧、时尚资讯等内容,同时及时回复用户咨询、收集用户反馈。品牌与用户之间形成高频互动,营造了良好的品牌社区氛围,增强用户对品牌的认同感与归属感,有效提升用户留存率与复购率。

02 户外运动服饰品类成为消费亮点✦

在消费年轻化、个性化的趋势推动下,健康成为居民的重点需求,居民运动意愿持续提升,户外运动新消费市场规模迅速扩张。李宁推出健身套装、紧身裤等女性产品线,适配瑜伽、普拉提、健身房等多场景的服饰需求;361°启动“超品店计划”,截至上半年在核心城市开设49家千平级沉浸式体验店,单店效能显著提升。在抓住消费升级机遇的同时,企业积极开展科技创新和产品升级,安踏持续投入运动科技,覆盖跑步、篮球等全场景需求;骆驼、伯希和以及凯乐石的拒水、亲肤等面料技术,在防水、透气、速干等主要性能上不断创新升级,满足了各层次消费者的个性化需求。

03 Ai技术赋能行业发展 ✦

人工智能技术深度渗透服装行业,创意设计、流行趋势预测、智能穿搭推荐、生产制造等领域的智能化加速实现,为服装设计、生产与消费创造了更多可能性。一方面,AI系统优化生产流程、提升工艺精度,既保障产品一致性,又可实现小批量柔性化生产,精准匹配个性化消费需求。湖北天门服装产业通过AI设计+智能吊挂+数字孪生构建“即需即造”快反体系,实时解析全球订单需求,订单交付周期从3天压缩至4小时,成为数智化柔性制造标杆。另一方面,“AI+营销”解决方案通过自动生成商品视觉素材,结合用户画像实现精准投放,大幅提升营销效率与转化效果。

04

2025年下半年服装行业发展趋势展望

上半年,我国服装行业经济运行基本平稳。展望下半年,服装行业发展形势仍然复杂严峻,不确定不稳定因素依然存在,行业全年保持平稳运行面临诸多挑战。

从国际市场来看,尽管中国输美关税继续延期90天,但在“抢出口”效应减退和转口贸易受阻的情况下,下半年我国服装出口将承受较大的下行压力。在美国发布的最新“对等关税”税率中,中国目前面临的关税显著高于其他主要服装出口国,叠加美国全面取消小额豁免政策,将给我国服装出口造成竞争加剧、成本上涨等多方面考验,也将对全球服装供应链重塑产生深远影响。从国内市场看,随着国家提振消费政策有效实施,居民消费信心正在逐步恢复,线上线下多元化、多场景、多模式消费持续更新,银发经济、文化娱乐、国潮服饰、绿色低碳等领域的服装消费需求将得到进一步释放,我国服装消费整体状况将逐步改善。

总体而言,面对复杂严峻的国内外发展形势,我国服装行业企业要坚定信心,努力适应市场环境变化,持续深化数字化、智能化转型升级,扎实推进现代化产业体系建设,防范化解各领域风险挑战,以高质量发展的确定性应对不确定性,推动行业经济运行平稳向好。