形势综述

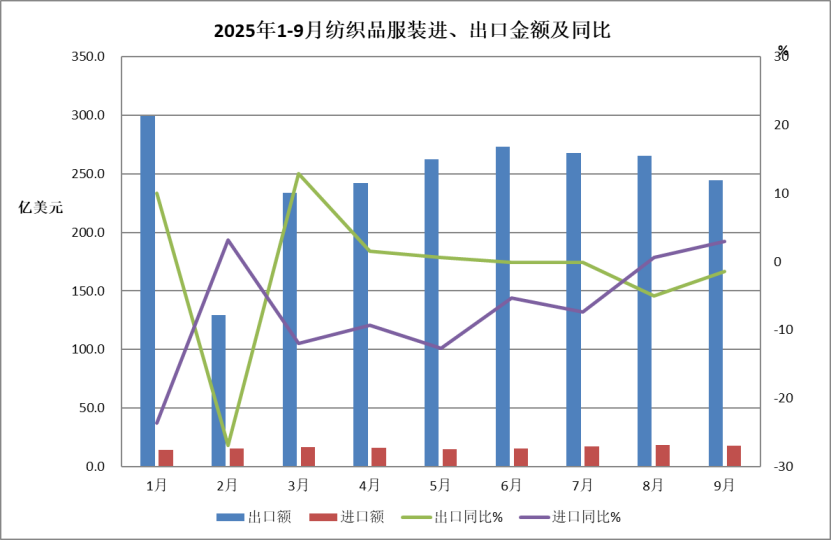

9月,我国纺织服装出口额降幅较8月的5%收窄至1.4%,1—9月累计出口额同比微降0.3%,与去年同期基本持平。从产品结构看,针梭织服装出口下降是当月整体出口下滑的主要拖累因素。市场表现呈现分化:对美国出口持续回落,对东盟由增转跌,而对欧盟出口恢复增长,对日本及“一带一路”共建国家保持上升态势。

10月20日至23日,中国共产党第二十届中央委员会第四次全体会议在京举行。全会审议通过《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,就“扩大高水平对外开放,开创合作共赢新局面”作出战略部署,明确提出“推动贸易创新发展,促进外贸提质增效,加快建设贸易强国”。“十五五”时期将是中国外贸实现由“大”向“强”跃升的关键五年。我国将以技术、品牌、质量与服务为核心引擎,加快培育外贸竞争新优势,积极参与并引领全球经贸规则重塑,为中国企业开拓更广阔有利的国际发展空间,最终构建互利共赢的高质量外贸新格局。

10月25日至26日,中美经贸磋商在吉隆坡举行,为今年5月以来第五次高层对话。双方围绕出口管制、对等关税暂停延期、芬太尼相关关税与禁毒合作、船舶收费等多项议题进行了建设性讨论,并在多个关键经贸问题上达成重要共识。此次磋商有效缓和了近期中美贸易紧张局势,为两国企业开展贸易合作创造了重要窗口期。

基于上述形势与政策导向,建议企业从以下方面谋划下一阶段工作:一是加速转型,夯实竞争力:主动顺应“十五五”提质增效方向,加大在产品研发、品牌建设与服务质量上的投入,着力构建以技术、品牌、质量、服务为核心的综合性新优势。二是优化布局,开拓新空间:密切关注国际市场格局变化,在巩固传统市场的同时,积极拓展欧盟等非美传统市场和“一带一路”共建国家等呈现增长潜力的新兴市场,分散单一市场风险。三是把握窗口期,维护主渠道:利用当前中美经贸关系缓和的有利时机,加强与美国客户的沟通与合作,稳定对美业务,同时密切关注后续政策动向,做好风险预案。

贸易数据

2025年1-9月,全国货物贸易进出口总值46854.2亿美元,同比(下同)增长3%,其中出口27811.9亿美元,增长6.1%,进口19042.3亿美元,下降1.1%,累计贸易顺差8769.7亿美元。

9月,全国货物贸易进出口总值5666.8亿美元,同比增长7.9%,其中出口3285.7亿美元,增长8.3%,进口2381.2亿美元,增长7.4%,贸易顺差904.5亿美元。

1-9月,纺织品服装贸易额2363.2亿美元,同比下降0.8%,其中出口2217亿美元,下降0.3%,进口146.2亿美元,下降7.4%,累计贸易顺差2070.8亿美元,增长0.2%。

9月,纺织品服装贸易额262.2亿美元,同比下降1.1%,其中出口244.2亿美元,下降1.4%,进口18亿美元,增长3%,贸易顺差226.2亿美元,下降1.8%。

市场分析

一、9月纺织服装出口降幅收窄,前9月累计出口微降

受中美关税博弈和产业链重构影响,9月纺织服装出口继续承压。根据海关总署最新数据,按美元计,纺织服装出口244.2亿美元,同比下降1.4%,降幅较上月收窄3.6个百分点。其中,当月服装出口124.5亿美元,下降8%,降幅较上月收窄2.1个百分点。相比之下,纺织品出口119.7亿美元,增长6.5%,展现出较强韧性。1-9月,纺织服装累计出口2217亿美元,同比微降 0.3%,整体表现较为平稳。

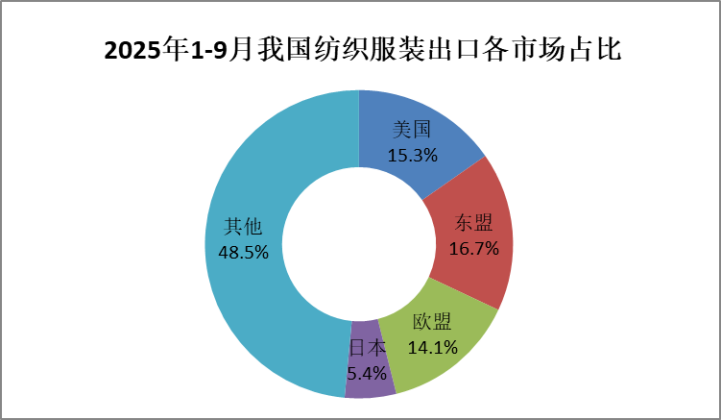

二、前三季度我对日本、欧盟出口增长,对美国和东盟出口下降

1-9月,我对欧盟和日本纺织服装出口分别增长4.4%和1.1%,对美国和东盟出口分别下降10.1%和4.7%。1-9月,我对上述四大传统市场合计出口1141.9亿美元,占我出口总额的51.5%。对“一带一路”共建国家出口额为1255.3亿美元,同比增长1.5%,占总体出口的56.6%。

9月,受美国政府对等关税政策影响,我对美国出口下降17.5%;对东盟出口下降3.3%;对欧盟出口增长3.2%;对日本出口增长1.5%。对“一带一路”共建国家出口同比增长3.5%。

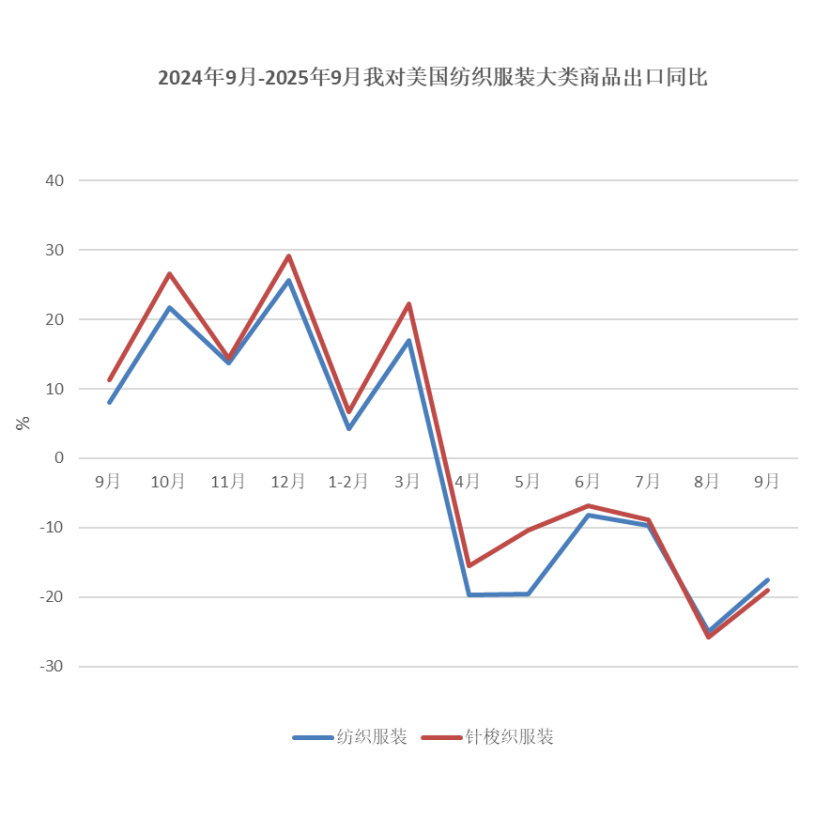

1-9月,我对美出口纺织服装339.5亿美元,同比下降10.1%,降幅较1-8月扩大1个百分点。其中主要产品针梭织服装出口额213.9亿美元,同比下降7.9%,降幅较1-8月扩大1个百分点,出口量同比下降0.9%,出口单价下降7.1%。

9月,我对美出口纺织服装37.7亿美元,同比下降17.5%,降幅较上月收窄8个百分点。对美主要出口产品针梭织服装出口额22.8亿美元,同比下降19%。其中,出口量同比下降8.2%,出口单价下降11.8%。

由于美国政府停摆,暂无8月份美国纺织服装进口数据。

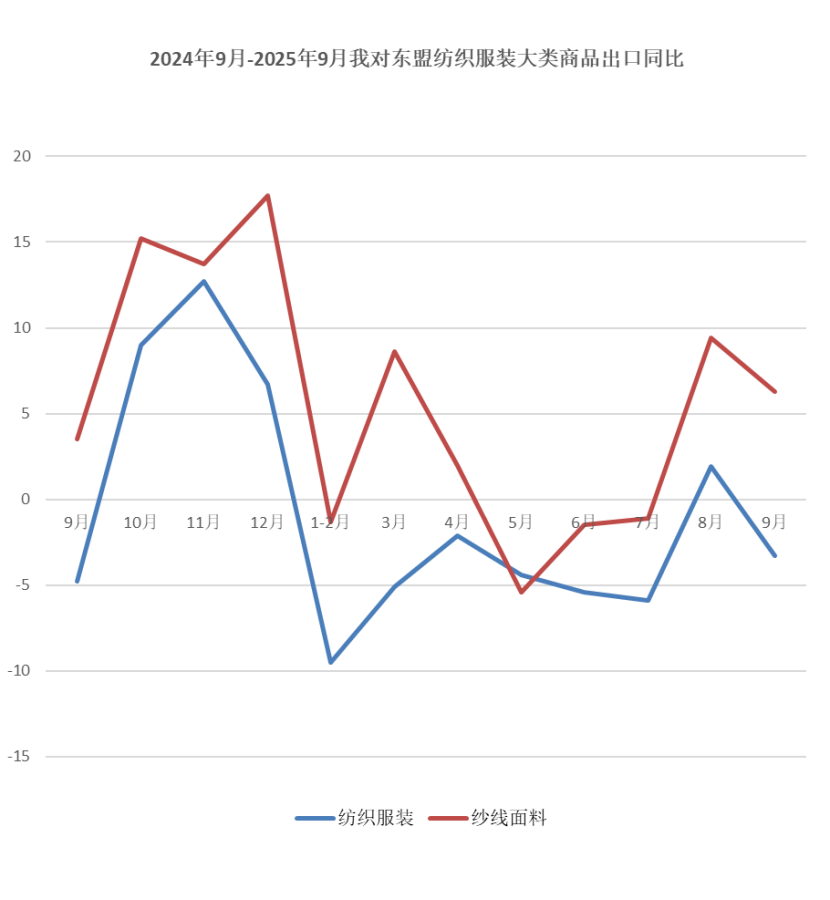

1-9月,我对东盟出口纺织服装369.2亿美元,同比下降4.7%;其中对越南出口纺织服装129.5亿美元,同比下降4%;对柬埔寨出口51.8亿美元,同比增长18.4%;对印度尼西亚出口42.2亿美元,同比增长6.6%。分产品看,1-9月我对东盟出口纱线面料205.9亿美元,同比增长1.7%;出口服装90.7亿美元,同比下降17.2%。

9月,我对东盟出口纺织品服装37.6亿美元,同比下降3.3%;其中出口纱线面料22.8亿美元,同比增长6.3%,其中对越南出口同比增长2%,对柬埔寨出口增长20%;出口服装7.5亿美元,同比下降26.7%。

1-9月,我对欧盟出口纺织品服装313.7亿美元,同比增长4.4%;主要产品针梭织服装出口额189.7亿美元,增长6.3%,其中出口数量增长8.8%,出口单价下降2.3%。

9月我对欧盟出口纺织服装29.8亿美元,同比增长3.2%,同比较上月改善6个百分点,恢复增长。从国别看,对排名前三的西班牙、德国和荷兰出口额分别为5亿美元、5亿美元和4亿美元,其中对西班牙出口增长15.8%,对德国和荷兰出口同比分别增长0.6%和3.2%。从产品看,9月对欧盟出口针梭织服装17.1亿美元,同比增长2%,出口数量增长10.1%,出口单价下降7.4%。

从欧盟进口数据看,8月欧盟进口纺织服装119亿美元,同比下降3.3%。前三大进口来源地分别为中国、孟加拉国和土耳其,进口额分别为43.4、17.6和11.4亿美元,三者占比分别为37%、15%和10%。同比来看,自中国进口下降3.8%,自孟加拉国进口下降2.9%,自土耳其进口下降14.1%。

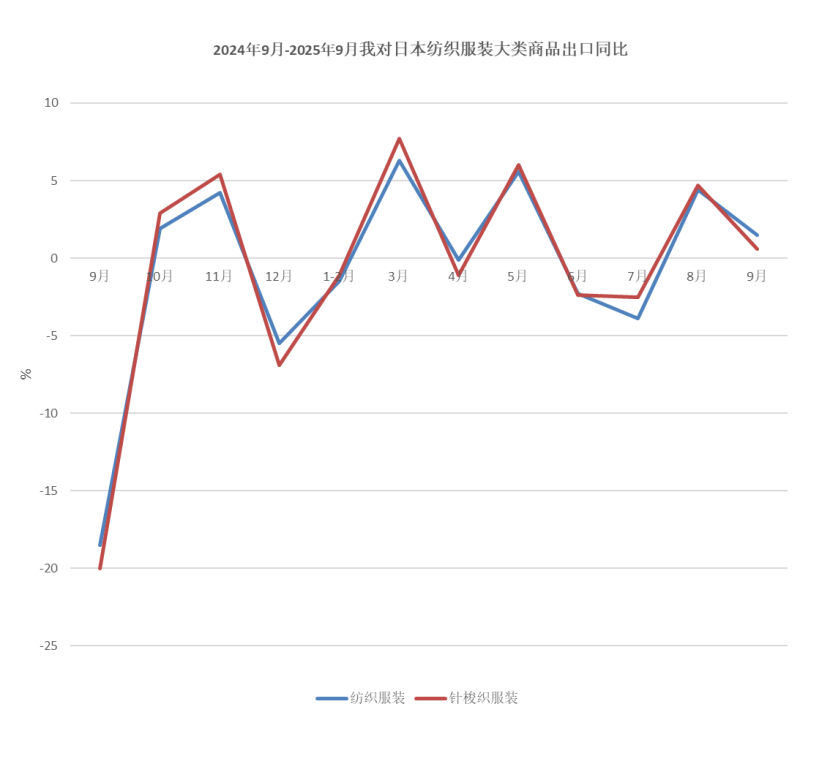

1-9月,我对日累计出口纺织服装119.5亿美元,同比增长1.1%。其中,出口针梭织服装77.8亿美元,同比增长1.4%;出口数量增长3.4%,出口单价下降2%。

9月,我对日本出口纺织服装16.3亿美元,同比增长1.5%。主要出口产品针梭织服装出口额11亿美元,增长0.6%;出口数量下降0.2%,出口单价增长0.8%。

从日本进口数据看,8月日本进口纺织服装29.1亿美元,同比下降2.8%。中国、越南和柬埔寨为前三大进口来源地,纺织服装进口额分别为14.3、5和1.6亿美元,三者占比分别为49%、17%和5%,自中、越进口同比分别下降6.9%和3.3%,自柬埔寨进口增长13%。

1-9月,我对“一带一路”共建国家出口纺织服装1255.3亿美元,同比增长1.5%。其中,对吉尔吉斯斯坦出口增长1%,对巴西出口增长3.2%,对尼日利亚出口增长39%,对波兰出口增长12.5%,对智利出口增长21%,对巴基斯坦出口增长32%。“一带一路”市场在我出口的比重达56.6%。

9月,我对“一带一路”共建国家出口纺织服装137.5亿美元,同比增长3.5%,增幅较上月扩大3个百分点。其中,对巴西出口增长13.2%,对沙特出口增长13%,对尼日利亚出口增长54%,对波兰出口增长20%。

三、前三季度纺织品出口额增长2.1%,大类商品出口价格延续跌势

1-9月,纺织品累计出口额1064.8亿美元,同比增长2.1%;服装出口额1152.2亿美元,同比下降2.4%。四大类商品中,纱线和面料出口额分别增长6%和2.9%,家用纺织品出口额同比持平,针梭织服装出口额下降2.4%。四大类商品全部呈现量升价跌的态势,出口数量方面,纱线、面料、家用纺织品和针梭织服装分别增长14.8%、11.8%、9.2%和3.7%;出口价格方面,纱线、面料、家用纺织品和针梭织服装则分别下降7.7%、8%、8.4%和5.9%。

9月,纱线、面料和家用纺织品出口额同比分别增长12%、8.1%和2%,针梭织服装出口额下降8.7%。纱线、面料和家用纺织品出口量分别增长27%、19.4%和9.3%,针梭织服装出口量下降1.7%。四大类商品出口单价延续跌势,纱线、面料、家用纺织品和针梭织服装出口单价分别下降11.8%、9.4%、6.6%和7.1%。

四、前三季度浙江、江苏、山东和上海出口保持增长

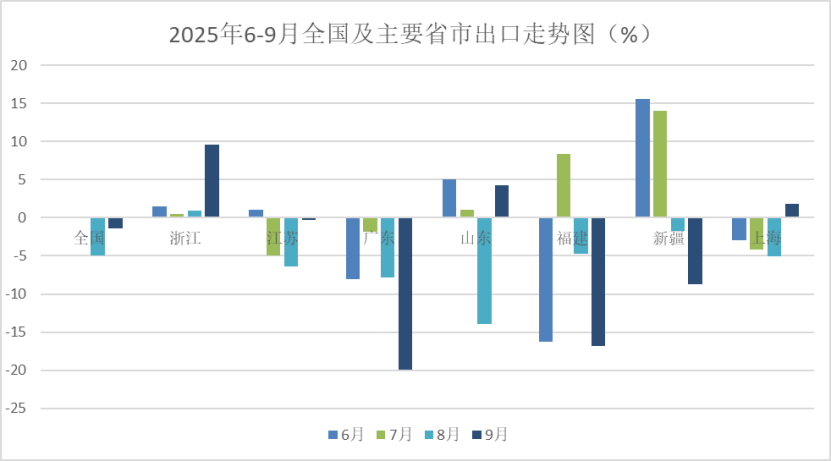

1-9月,排名前7的重点地区中浙江、江苏、山东和上海分别增长5.3%、0.7%、4.7%和1.8%,广东、福建和新疆分别下降9.4%、13.6%和3.3%。全国31个省(市、区,不含港、澳、台)中的19个实现出口增长,其中湖北(7.7%)、天津(9.3%)、北京(14%)、黑龙江(27%)、重庆(42%)、云南(19%)增幅较大。

9月,排名前7的重点地区中浙江、山东和上海出口同比分别增长9.6%、4.3%和1.8%,江苏、广东、福建和新疆分别下降0.3%、19.9%、16.8%和8.7%。

五、前三季度纱线、面料进口量价齐跌,针梭织服装进口单价上升

1-9月,纺织服装累计进口额146.2亿美元,同比下降7.4%。其中纺织品进口72.3亿美元,下降10.7%,服装进口73.9亿美元,下降3.8%。大类商品中,纱线累计进口额下降14%,进口量下降11.7%,单价同比下降2.7%。面料进口额同比下降14.5%,进口量下降11.6%,单价同比下降3.3%。针梭织服装进口额下降3.6%,进口量下降5.8%,单价上升2.4%。

9月,纺织服装进口18亿美元,同比增长3%。纺织品进口额8.4亿美元,同比持平。其中,纱线进口额4.1亿美元,增长5.5%,进口量增长5.8%,单价下降0.3%。面料进口额1.9亿美元,下降10.4%,进口量下降9.2%,单价下降1.3%。服装进口额9.6亿美元,同比增长5.6%。其中针梭织服装进口额8.5亿美元,同比增长4.3%,进口量下降2.2%,单价上涨6.6%。

六、全国棉花总产量上调,国内棉价持续下跌

根据中国棉花协会发布的信息,9月,全国棉花处于吐絮盛期,月底陆续采摘上市,新棉丰产已成定局,预计新年度棉花市场将延续“供给相对充裕、需求复苏乏力、风险与机遇并存”的格局。

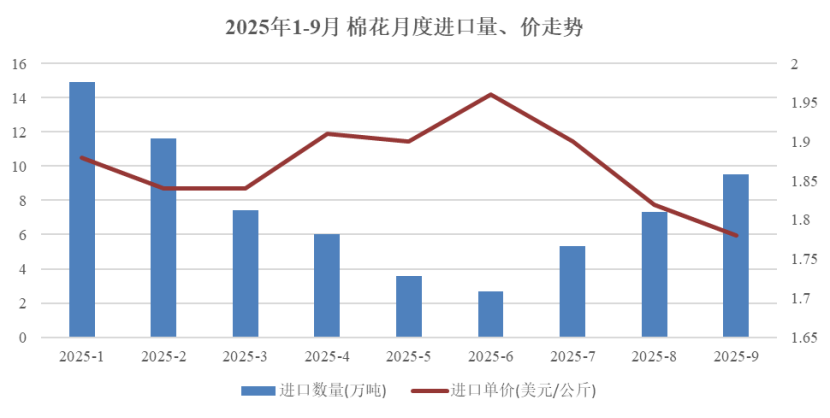

9月国际棉价处于低位,叠加滑准税配额的发放使用,使我国棉花进口量延续恢复趋势。据海关总署数据,9月我国共进口棉花9.5万吨,同比下降18.7%,环比增长30.7%。主要来源国中,南半球澳大利亚、巴西棉花陆续到港,占比分别为73.6%和13%,美棉占比持续减少,仅为0.4%。2025年1-9月,我国累计进口棉花68.1万吨,同比减少69.8%。

1-9月,化学纤维累计进口量下降9.3%,进口均价增长2.8%。

9月,在供需两端共同拖累下,国内棉价承压下行,中国棉花价格指数(CCIndex3128B)全月震荡下跌,最后收于14862元/吨,为当月最低点。同期,美联储宣布降息、美元上半月走弱推动国际棉价上涨,但后半月因美棉签约数据疲软等因素国际棉价由涨转跌。中国棉花价格指数(CCIndex 3128B)月均价15244元/吨,同比上涨219元,环比上涨14元;Cotlook A指数月均价为77.9美分/磅,同比下跌5.7%,环比下跌0.9美分/磅,折1%关税价格为13696元/吨,低于国内棉价1549元,价差较上月扩大162元。